公的年金制度とは、法律によって定められている年金制度をいいます。

| 国民年金 | 老齢基礎年金・障害基礎年金・遺族基礎年金 |

|---|---|

| 厚生年金 | 老齢厚生年金・障害厚生年金・遺族厚生年金 |

| 経過的職域加算額(共済年金) | 退職共済年金・障害共済年金・遺族共済年金 |

| 退職等年金給付 | 退職年金・公務障害年金・公務遺族年金 |

警察共済組合は、警察職員の年金や医療の給付等を行うため、相互扶助の目的で設立された共済組合です。組合の事業運営は、警察職員であった当時に徴収されてきた掛金と国や地方公共団体からの負担金等によって支えられています。

「被保険者」とは、警察職員を、「被保険者であった方」とは、退職者をいいます。また、「受給権者」とは、年金を受ける権利を有している方をいいます。

老齢厚生年金は、被保険者の老齢による所得の減少を補うために支給される年金をいいます。

厚生年金の被保険者期間があり、公的年金の保険料納付済期間と保険料免除期間を合算した期間が25年以上ある方が、65歳に達すると支給されます(本来支給の老齢厚生年金)。

なお、厚生年金の被保険者期間が1年以上ある場合には、当分の間、支給開始年齢表(PDF:28KB)の生年月日に応じた年齢に達すると、特別支給の老齢厚生年金が支給されます。

60歳に達したときに、警部以下の警察官として引き続き20年以上勤務していた方をいいます。

なお、60歳に達する前に退職している場合は、その退職時に、警部以下(警視に名誉昇任した方を含みます。)の警察官として引き続き20年以上勤務していた方をいいます。

特定警察職員以外の方をいいます(事務職員、技術職員又は警視以上の警察官、勤続20年未満の警察官等)。

特別支給の老齢厚生年金の受給権者が、被保険者でなく、かつ、障害等級(PDF:58KB)3級以上の障害の状態である場合には、原則として、障害者特例の請求があった日の翌月から、定額部分(65歳以降日本年金機構から支給される老齢基礎年金に相当する額)が支給されます。

また、加給年金額対象者がいる場合には、加給年金額も加算されます。

なお、障害年金の受給権者については、以下の要件を満たす日の翌月分から定額部分が支給されることになります。

特別支給の老齢厚生年金は、以下の要件を満たしている場合には、支給開始年齢(PDF:28KB) までの間、年金を繰り上げて受給することができますが、年金額は1月繰り上げるごとに0.4%減額されます。

※減額率については、昭和37年4月1日以前に生まれ方は1月あたり0.5%、昭和37年4月2日以降に生まれた方は1月あたり0.4%。

昭和30年4月1日までに生まれた特定警察職員の方は、定額部分(65歳以降日本年金機構から支給される老齢基礎年金に相当する額)の支給開始年齢(PDF:28KB)までの間、定額部分を繰り上げて受給することができます。この場合の定額部分の額は、支給開始年齢から65歳に達するまでの定額部分の額の総額を、請求のあった日の翌月から65歳に達するまでの月数で平均したものになります。

※老齢基礎年金についても、同時に繰上げを行うことになり、1月ごとに0.5%減額されます。

本来支給の老齢厚生年金は、66歳以降に繰り下げて受給することにより、1月繰り下げるごとに0.7%加算された年金を受給することができます。

なお、支給の繰下げは、上限120月、75歳になるまで可能で、この繰下げによる増額率は、1月当たり0.7%、120月(上限)で、0.7%×120月=84%の増額となります。

組合員期間が1年以上20年未満である方が、昭和54年12月以前に退職された場合には、退職一時金が支給されていました。

その際、将来年金を受給するために、年金原資の一部を積立てた上で一時金を受給された方は、年金の受給権が発生したときに、過去に受給した退職一時金(既給一時金)に利子を加算した額を組合に返還していただくことになります。

返還方法は、以下のいずれかになります。

障害厚生年金は、被保険者である間に初診日(障害の原因となった病気又は負傷につき、初めて医師又は歯科医師の診療を受けた日)のある病気又は負傷が原因となって、障害等級(PDF:58KB)3級以上の障害の状態になった場合に、それに伴う稼働能力の喪失又は減少を補うために支給される年金をいいます。

なお、初診日の属する月の前々月までの保険料納付済期間と保険料免除期間を合算した期間が被保険者期間の3分の2以上あること、若しくは、初診日の属する月の前々月までの直近1年間に、保険料の未納期間がないことが必要です。

障害の程度が重くなったとき(増進)又は軽くなったとき(減退)は、原則として、その増進又は減退した後の障害の状態に応じて年金額を改定します。

障害厚生年金は、減退して障害等級3級にも該当しなくなった場合には支給が停止され、65歳に達したとき(65歳に達したときに支給が停止されてから3年を経過していないときは、3年を経過したとき)に消滅します。

老齢厚生年金又は障害厚生年金の受給権者で、以下の要件を満たす場合には、加給年金額が加算されます。

受給権者によって生計を維持されている以下の方

受給権者によって生計を維持されている以下の方

主に以下の要件に該当する方をいいます。詳細については、お問い合わせください。

被保険者又は被保険者であった方で以下のいずれかの要件に該当する場合に、亡くなった当時その方によって生計を維持されていた遺族の生活を保障するために支給される年金をいいます。

なお、1又は2に当たる方は、死亡日の属する月の前々月までの保険料納付済期間と保険料免除期間を合算した期間が被保険者期間の3分の2以上あること、若しくは、死亡日の属する月の前々月までの直近1年間に、保険料の未納期間がないことが必要です。

被保険者又は被保険者であった方が亡くなった当時、その方によって生計を維持されていた以下の方をいいます。

ただし、先順位者の遺族がいる場合には、後順位者の方は遺族に該当しません。

夫については、原則として60歳に達するまで支給が停止されますが、夫が遺族基礎年金の受給権を有している間は、支給されます。

なお、子については、18歳に達する日以後の最初の3月31日までの間にあるか、20歳未満で障害等級2級以上の障害の状態にあることが必要です。

ただし、60歳に達するまで支給が停止されます。

なお、18歳に達する日以後の最初の3月31日までの間にあるか、20歳未満で障害等級2級以上の障害の状態にあることが必要です。

ただし、60歳に達するまで支給が停止されます。

遺族厚生年金(原則として、亡くなった方の被保険者期間が20年以上である場合に限ります。)の受給権者(亡くなった方の妻に限ります。)が、65歳未満である場合は、中高齢寡婦加算が加算されます。

ただし、原則として、遺族厚生年金の受給権を取得したときに40歳以上であることが必要です。

なお、昭和31年4月1日以前に生まれた方は、65歳以降も生年月日に応じて経過的中高齢寡婦加算が加算されます。

被用者年金制度の一元化によって職域年金相当部分が廃止されたことに伴い、経過措置として、平成27年9月までの在職期間を有する方に、その期間に応じて支給される年金をいいます。

当事者間の合意又は裁判所の決定によって按分割合を定めることにより、婚姻期間に係る年金の算定の基礎となる給料等の額の分割を請求することができます。

追加費用対象期間に係る財源については、全額、国や地方公共団体等が税金等により負担していますが、この追加費用対象期間においては、共済制度の発足当初と比べて、本人負担が低かったため、世代間の公平性を確保し、当時の負担に見合った水準まで引き下げるという観点から、平成25年8月分以降の年金額が改定(減額)されることになりました。

1年以上引き続く組合員期間を有する方(平成27年9月以前の組合員期間も資格期間として要件に加えられます。)が、退職した後65歳に達したとき、又は65歳に達した日以後に退職したときに支給される年金をいいます。

年金の半分は有期年金(10年又は20年支給のいずれかを選択します。一時金の選択も可能です。)、残り半分は終身年金となります。

受給されていた方が亡くなったときは、終身年金部分は終了しますが、有期年金の残余部分は遺族に一時金として支給されます。

公務(通勤時災害を除きます。)による病気又は負傷が原因となって、障害等級3級以上の障害の状態になった場合に支給される年金をいいます。

公務(通勤時災害を除きます。)による病気又は負傷により亡くなった場合で、亡くなった当時その方によって生計を維持されていた遺族に支給される年金をいいます。

年金は、給付事由(退職・死亡等)の生じた月の翌月から年金の権利が消滅する月までの分が支給されます。

原則として、偶数月の15日(15日が金融機関の休業日に当たるときは、直前の営業日)に前2か月分を支給します。

また、毎年、6月と12月(原則年2回)に、年金の支給額等を記載した年金振込通知書を送付します。

ただし、支給額に変更があった場合には、その都度、年金振込通知書を送付します。

| 厚生年金 | 老齢厚生年金 |

|---|---|

| 経過的職域加算額 | 退職共済年金 |

| 退職等年金給付 | 終身退職年金・有期退職年金(20年又は10年) |

東日本大震災からの復興のための施策を実施するため、平成25年から平成49年までの25年間、所得税の2.1%相当額が徴収されます。

年金の支給の都度、源泉徴収されます。

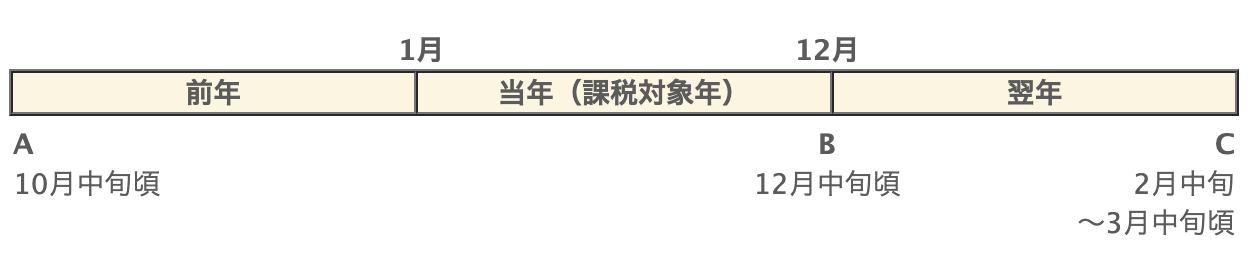

10月中旬頃

10月中旬頃公的年金等の受給者の扶養親族等申告書を送付します。

要件に該当する方で、組合において控除を受けることを希望する方は、提出してください(要件等は申告書に同封されているリーフレットでご確認ください。)。

公的年金等の源泉徴収票を送付します。

年金以外に所得がある方、生命保険料等の控除を受ける方は、源泉徴収票を使用して、確定申告の手続きを行ってください。

| 退職等年金給付 | 有期退職年金に代わる一時金 |

|---|

勤務先から支払を受けた退職手当等と合算して課税します。

※退職時に勤務先から交付された退職所得の源泉徴収票の提出が必要となりますので、大切に保管しておいてください。

| 経過的職域加算額 | 遺族共済年金 |

|---|---|

| 退職等年金給付 | 公務遺族年金・遺族に対する一時金 |

みなし相続財産として、他の相続財産と合算して課税されます。

このページに関するお問い合わせ

年金相談センター

電話:03-5213-7570

平日9時から17時30分まで

被用者年金制度の一元化後(平成27年10月以後)の制度